Peloton kauft Skōp: Ein $7.995-Reformer als strategische Wette

Peloton hat Skōp übernommen. Das klingt zunächst nach einem weiteren Hardware-Deal in einer Branche, die für solche Moves bekannt ist. Doch wer genauer hinschaut, erkennt, dass es sich hier um eine klare Positionierungsentscheidung handelt. Nicht um Wachstum um jeden Preis, sondern um gezielte Expansion in ein Segment, das Peloton bislang nicht bedient hat.

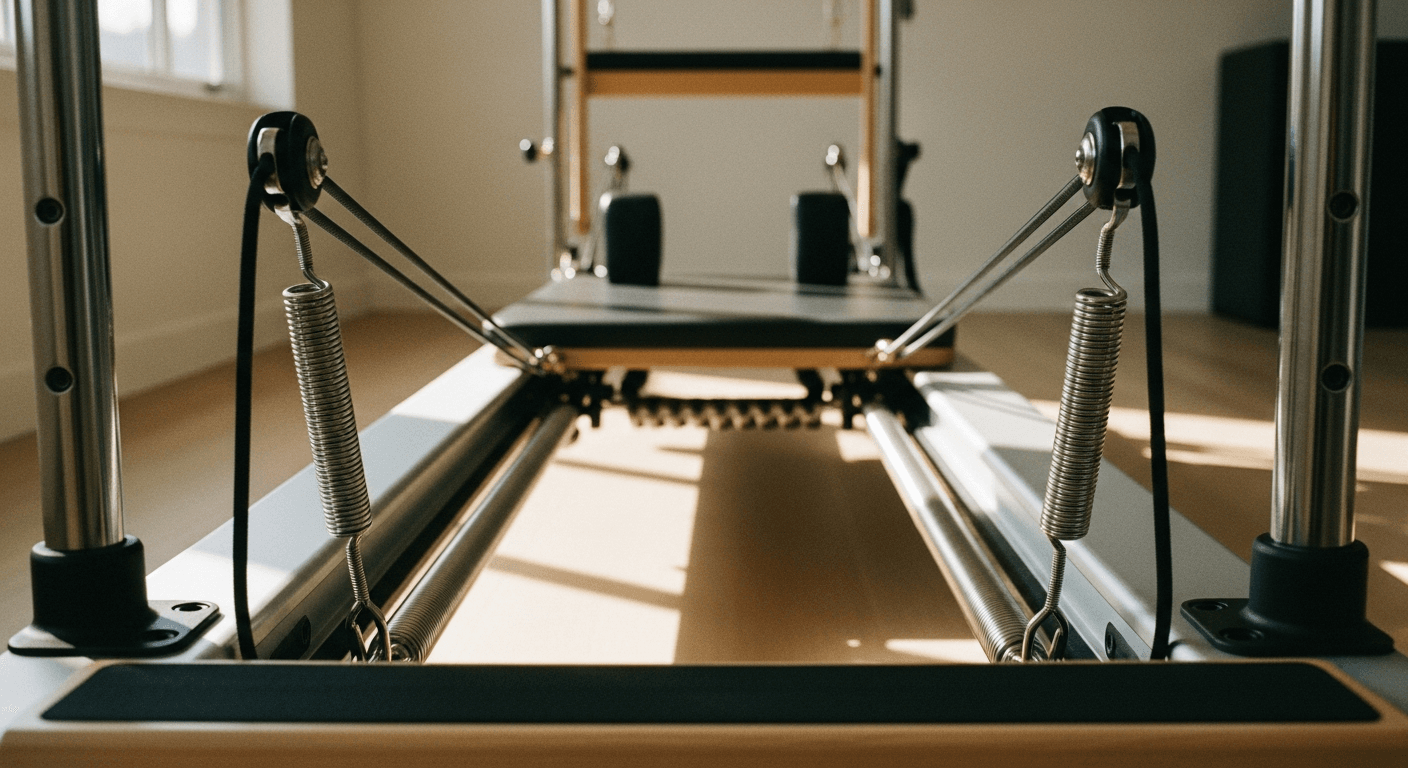

Skōp baut einen vernetzten Pilates-Reformer, der mit $7.995 im Einzelhandel platziert ist. Das ist deutlich über dem, was Pelotons Bike oder Tread je gekostet haben. Der Käufer ist wohlhabend, körperbewusst und bereit, für ein Boutique-Erlebnis zu zahlen, solange es zuhause stattfindet. Genau das ist die Lücke, die Peloton mit diesem Kauf schließen will.

Für Peloton ist der Deal auch ein Bekenntnis zur M&A-Strategie statt organischem Aufbau. Statt einen eigenen Reformer zu entwickeln, kauft man Hardware und Content-IP in einem Paket. Damit komprimiert Peloton die Zeit bis zur Marktreife erheblich, in einer Kategorie, die schneller wächst als das traditionelle Connected-Fitness-Segment.

Crunch auf der anderen Seite: Mainstream trifft Reformer

Zeitgleich passiert etwas auf der anderen Seite des Marktes. Crunch Fitness hat im Juni 2026 sein Format Crunch Reform Pilates in bestehenden Gym-Standorten eingeführt. Der Ansatz ist klassisches HVLP-Denken: viele Standorte, niedrige Einstiegshürde, maximale Zugänglichkeit. Reformer-Pilates für die breite Masse, ohne Boutique-Preisschild.

Crunch betreibt über 400 Standorte. Das ist keine Nische, das ist ein Distributionsnetz. Wenn Crunch Reform-Klassen auf die Fläche bringt, dann bringt es die Kategorie in den Alltag von Hunderttausenden Mitgliedern, die sich ein Boutique-Studio niemals leisten würden oder wollen. Das verändert die Wahrnehmung der gesamten Kategorie schneller als jede Marketingkampagne es könnte.

Die beiden Moves passieren nicht zufällig gleichzeitig. Sie spiegeln eine Marktdynamik, die sich im Fitnessbereich seit einigen Jahren beobachten lässt. Oben: premiumisierte Erlebnisse mit Hardware, Inhalten und Community. Unten: zugängliche Formate auf großen Flächen. Die Mitte wird dünner.

K-Shape im Pilates-Markt: Das Muster wiederholt sich

Die K-förmige Bifurkation ist in der Fitnessbranche kein neues Konzept. In den Daten von HVLP-Betreibern wie Planet Fitness oder EōS und Premium-Anbietern wie Life Time oder Equinox lässt sich seit Jahren ablesen, dass sich Wachstum an den Extremen konzentriert. Die Mitte, also das klassische Mid-Market-Studio, verliert Mitglieder nach oben und nach unten.

Was jetzt passiert, ist eine Variante dieses Musters innerhalb einer einzigen Modalität. Pilates-Reformer ist nicht mehr nur ein Boutique-Produkt. Es ist eine Kategorie, die gleichzeitig bei $7.995 im Wohnzimmer und auf dem Budget-Gym-Floor stattfindet. Das presst alle, die dazwischen operieren, in eine immer engere Mitte.

Für Marken, die heute im Reformer- oder Boutique-Equipment-Segment aktiv sind, ist das eine ernste Warnung. Wer sich nicht klar positioniert, wer nicht entweder das Premium-Erlebnis glaubwürdig liefert oder die Kosten so drückt, dass er mit Crunchs Volumen mithalten kann, wird auf beiden Seiten Marktanteile verlieren. Das ist kein theoretisches Szenario mehr.

Was der Skōp-Deal für Fitness-Brands bedeutet

Das M&A-Playbook, das Peloton hier anwendet, ist eines, das andere Brands im Premium-Bereich genau studieren sollten. Statt jahrelang in Hardware-Entwicklung zu investieren, kaufst du Expertise, IP und eine fertige Community. Du kaufst Zeit. Und im Connected-Fitness-Segment ist Zeit oft das einzige, was wirklich knapp ist.

Was Peloton jetzt in die Waagschale wirft, ist sein Content-Flywheel. Das bedeutet: Skōp-Hardware plus Peloton-Instructors, Peloton-App-Integration, Peloton-Abonnenten als potenzieller Upsell-Kanal. Für Nutzer, die bereits zahlendes Peloton-Mitglied sind, wird der Schritt zu einem Skōp-Reformer deutlich kleiner. Das ist Ecosystem-Denken bei Peloton, und es ist gefährlich für alle, die kein Ökosystem haben.

Für konkurrierende Marken im Reformer-Segment stellen sich jetzt konkrete Fragen:

- Hast du ein Content-Angebot, das Hardware-Käufer langfristig bindet, oder verkaufst du nur ein Gerät?

- Ist deine Zielgruppe klar genug definiert, um dem Druck von oben (Peloton/Skōp) und unten (Crunch) standzuhalten?

- Gibt es für dich einen M&A-Pfad, entweder als Käufer oder als attraktives Akquisitionsziel?

- Wie stark ist dein Community-Layer, also der Teil deines Produkts, den ein Wettbewerber nicht einfach kopieren kann?

Der Reformer-Markt wächst, das ist die gute Nachricht. Die Nachfrage nach Pilates als Trainingsform ist real, breit und demografisch attraktiv. Aber wachsende Kategorien ziehen große Spieler an. Und große Spieler mit Pelotons Distributionskraft oder Crunchs Flächennetz verändern die Spielregeln schneller, als ein kleines Studio oder eine neue Hardware-Brand reagieren kann.

Der Skōp-Deal ist also mehr als ein Schlagzeilen-Moment für Peloton. Er ist ein Signal, das der gesamten Branche sagt: Die Konsolidierung im Pilates-Segment hat begonnen. Wer jetzt noch zögert, seine Positionierung zu schärfen, riskiert, zwischen zwei gut kapitalisierten Welten zerrieben zu werden.