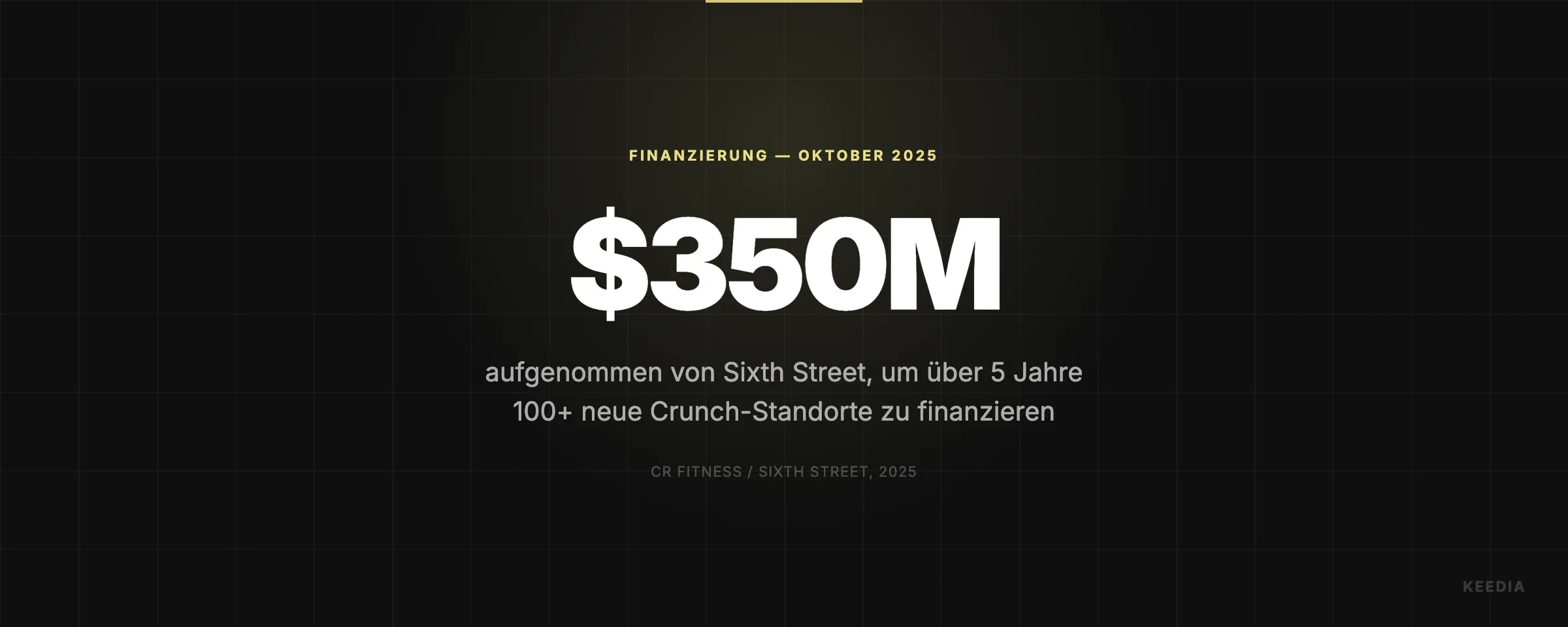

350 Millionen Dollar für 100 neue Gyms: Was hinter dem CR-Fitness-Deal steckt

Im Oktober 2025 hat CR Fitness, der größte Crunch-Fitness-Franchisenehmer der USA, eine Investition von 350 Millionen Dollar vom Wachstumskapitalgeber Sixth Street gesichert. Das Geld fließt direkt in die Expansion: Über 100 neue Clubs sollen in den nächsten fünf Jahren eröffnen, beginnend mit dem Markteintritt in Arizona.

Aktuell betreibt CR Fitness 93 Crunch-Standorte in Florida, Georgia, North Carolina, Tennessee und Texas. Mehr als eine Million Mitglieder trainieren dort bereits. Bis Ende 2026 soll die Zahl der Locations auf 110 steigen. Das ist kein organisches Wachstum aus eigener Kraft. Das ist institutionelles Kapital, das gezielt auf ein erprobtes Modell setzt.

Ergänzt wird das Deal-Paket durch eine neue vorrangige Kreditfazilität von Golub Capital. North Castle Partners bleibt dabei der größte Anteilseigner von CR Fitness. Drei Kapitalpartner, ein klarer Plan: Skalierung mit System und Tempo.

Warum Privatkapital gerade jetzt auf Value-Fitness setzt

Die Frage ist nicht nur, wie viel Geld hier fließt. Die eigentliche Frage lautet: Warum jetzt, warum dieses Modell? Die Antwort liegt im Marktumfeld. In einem Umfeld steigender Gesundheitskosten suchen Verbraucher aktiv nach günstigen Alternativen, die trotzdem Substanz liefern. Crunch trifft genau diesen Nerv.

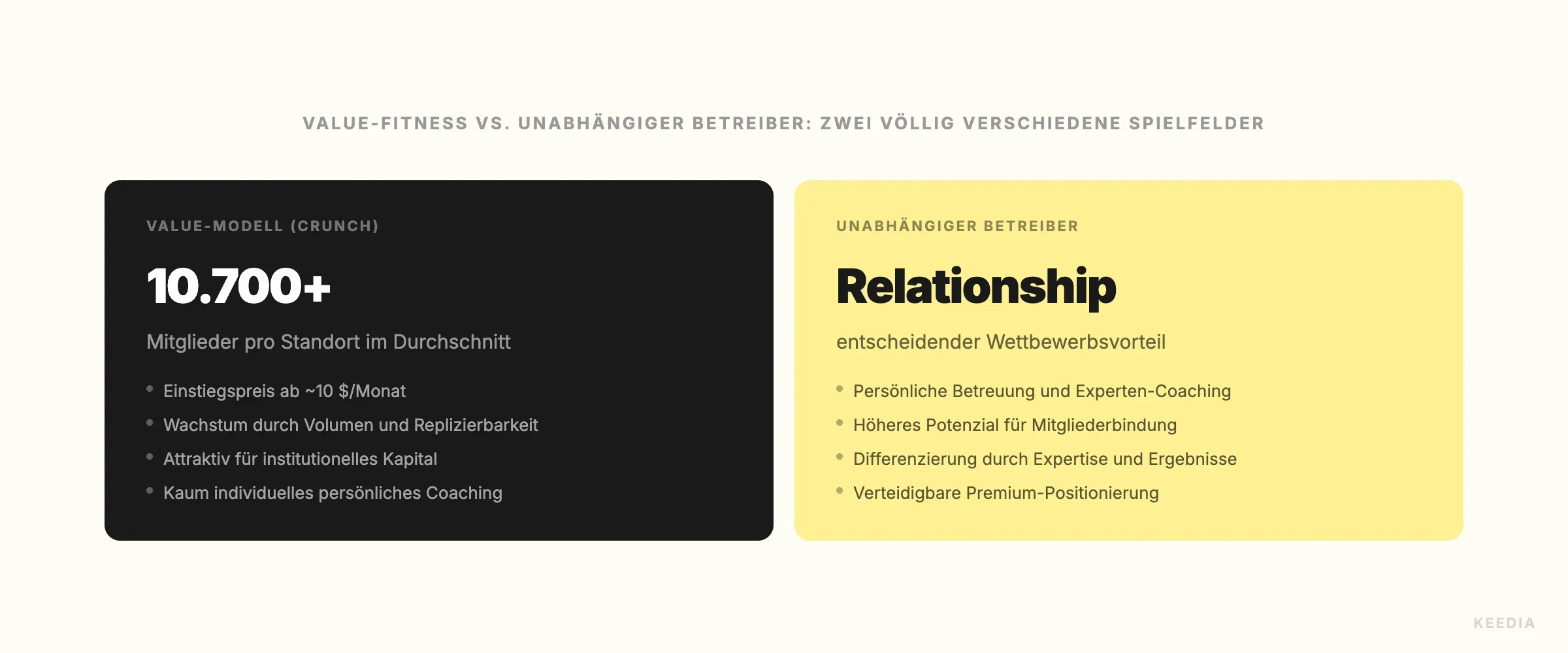

Das Preis-Leistungs-Modell von Crunch. günstige Monatsbeiträge, große Flächen, breites Kursangebot. funktioniert als Magnetmodell für preissensible Zielgruppen. Wer nicht 150 Dollar pro Monat für ein Boutique-Studio ausgeben kann oder will, landet beim Value-Gym. Und davon gibt es in den USA immer mehr.

Private-Equity-Investoren denken in Zyklen. Wenn Konsumenten sparen, gewinnen günstige Anbieter Marktanteile. Das ist keine Theorie, das ist eine bewährte Kapitalstrategie. Sixth Street setzt darauf, dass das Mitgliederwachstum im Value-Segment strukturell stabil bleibt. Die Investition in CR Fitness ist damit eine Wette auf die Kaufkraftentwicklung des amerikanischen Mittelstands.

Dazu kommt: Franchise-Systeme wie Crunch bieten Investoren etwas, das unabhängige Betreiber selten liefern können. Reproduzierbare Unit Economics, standardisierte Prozesse und bewährte Markenbekanntheit. Das reduziert das Risiko bei gleichzeitig hoher Skalierbarkeit. Für institutionelle Kapitalgeber ist das eine attraktive Kombination.

Was dieser Deal für unabhängige Gym-Betreiber bedeutet

Wenn du ein unabhängiges Studio betreibst, könnte diese Nachricht auf den ersten Blick entmutigend wirken. Ein Franchisenehmer mit 350 Millionen Dollar im Rücken, der in neue Märkte expandiert und dabei auf einem Preismodell sitzt, das du kaum unterbieten kannst. Das klingt nach schlechten Nachrichten.

Aber lies den Deal anders. Das Kapital fließt nicht zufällig dorthin. Es fließt in Skalierbarkeit und Standardisierung. Genau das ist gleichzeitig die Stärke und die Schwäche des Value-Gym-Modells. Wer auf Volumen setzt, verliert zwangsläufig an Tiefe. Individuelle Betreuung, Community-Gefühl, hochspezialisierte Kurskonzepte. das sind Bereiche, in denen Crunch strukturell nicht mithalten kann.

Für kleinere Betreiber liegt die Antwort nicht in der Preiskonkurrenz, sondern in der klaren Positionierung. Die Zielgruppe, die bereit ist, mehr zu zahlen, sucht ein anderes Erlebnis: persönliche Trainer, die Namen kennen. Kurse, die nicht nach Schema F laufen. Ein Studio, das sich wie eine Gemeinschaft anfühlt, nicht wie ein Fitnesscenter mit Drehtür.

Der PE-Appetit auf Value-Fitness ist ein Signal, kein Urteil. Er zeigt, wo das Massengeschäft hingeht. Er zeigt aber nicht, dass das Massengeschäft das einzige Geschäft ist. Wer seinen Markt kennt und seine Differenzierung lebt, konkurriert in einem anderen Spiel.

Drei Lektionen aus der CR-Fitness-Expansion für Gym-Betreiber

Unabhängig davon, ob du einen Standort oder fünf betreibst: Aus einem Deal dieser Größe lassen sich konkrete strategische Hinweise ableiten. Nicht als Blaupause zum Kopieren, sondern als Kompass für deine eigene Positionierung.

- Value und Premium koexistieren, aber auf verschiedenen Märkten. Der Ausbau des Value-Segments verdrängt nicht automatisch Premium-Anbieter. Er schärft aber die Trennlinie. Wer in der Mitte sitzt. weder günstig noch klar premium. gerät unter Druck.

- Institutionelles Kapital folgt Skalierbarkeit. Wenn du Wachstumskapital anziehen willst, musst du ein reproduzierbares Modell vorweisen können. Einzigartigkeit ist ein Verkaufsargument gegenüber Mitgliedern. Gegenüber Investoren zählen Unit Economics und Systemtreue.

- Marktexpansion erzeugt lokale Chancen. Wenn CR Fitness in neue Märkte wie Arizona einzieht, entstehen dort neue Mitgliederschichten. Nicht jeder, der ein Gym sucht, wird Crunch wählen. Wer lokal präsent und gut positioniert ist, kann von der steigenden Gym-Affinität im Markt profitieren.

Der Deal von CR Fitness und Sixth Street ist mehr als eine Finanzierungsmeldung. Er ist ein klares Zeugnis dafür, wohin sich der Fitnessmarkt strukturell bewegt: in Richtung Polarisierung zwischen skalierbarem Value und differenziertem Premium. Die Mitte wird enger. Und das bedeutet, dass die wichtigste Entscheidung für jeden Gym-Betreiber nicht die Geräteauswahl oder der Mitgliedsbeitrag ist, sondern die Frage: Wofür stehe ich, und für wen?