Due acquisizioni in dieci giorni che ridisegnano la nutrizione funzionale

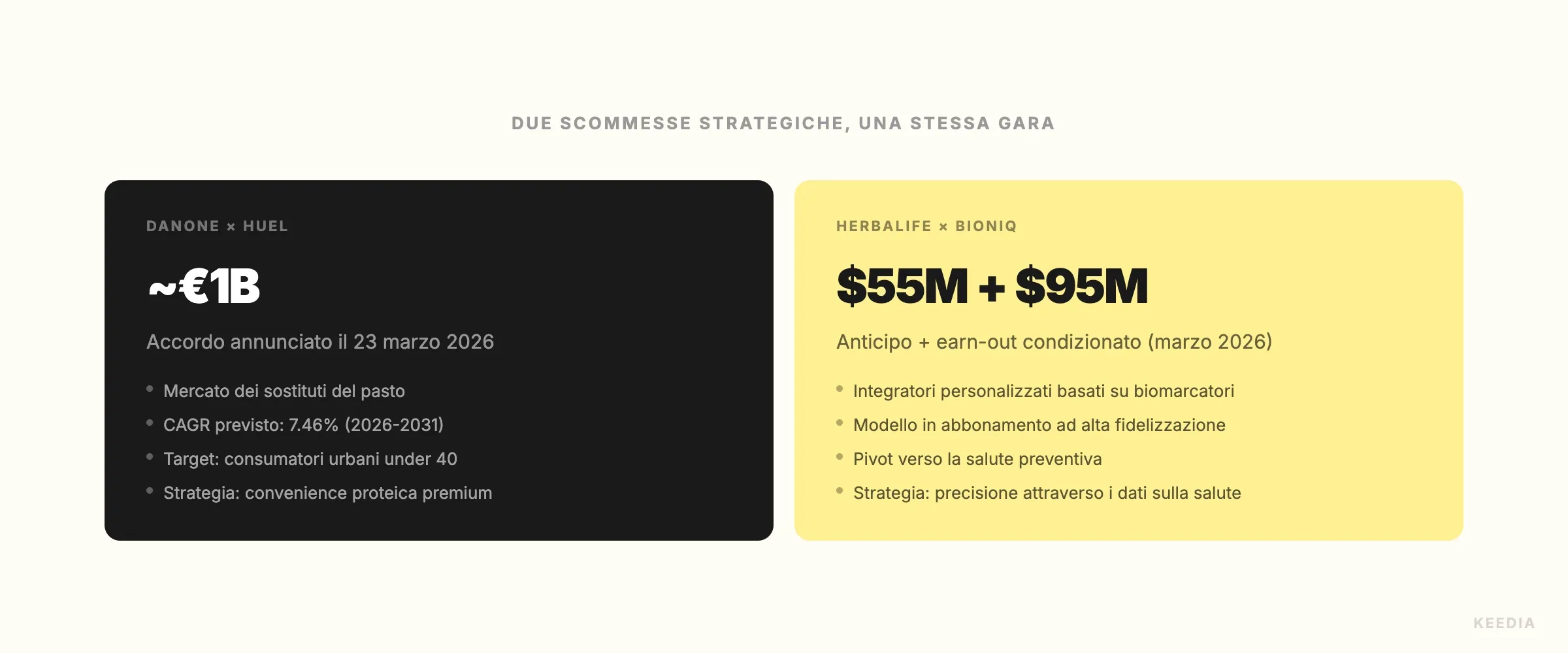

Il 23 marzo 2026, Danone ha annunciato l'acquisizione di Huel per circa €1 miliardo. Quattro giorni dopo, Herbalife ha comunicato l'acquisto degli asset di Bioniq per $55 milioni con pagamenti aggiuntivi legati alle performance fino a $95 milioni. Due operazioni distinte, due logiche diverse, ma un segnale unico: i grandi gruppi alimentari e della supplementazione stanno correndo a presidiare la nutrizione funzionale prima che il mercato consolidi i suoi vincitori naturali.

Danone punta sulla convenienza e sulla scala. Con Huel porta in portafoglio un brand digitalmente nativo, molto forte tra i consumatori under 40, costruito attorno a pasti completi ad alto contenuto proteico in formato liquido, in polvere o solido. L'operazione si inserisce nella strategia Renew di Danone, che mira a spostare il mix di ricavi verso categorie a crescita più rapida rispetto ai dairy tradizionali. Huel non è solo un prodotto: è una community, un modello di abbonamento, una presenza digitale che Danone non avrebbe potuto costruire organicamente in tempi accettabili.

Herbalife sceglie invece la precisione. Bioniq è una piattaforma che analizza i biomarcatori del sangue per formulare stack di integratori personalizzati, aggiornati periodicamente sulla base dei dati biologici dell'utente. Non è un prodotto di massa: è un servizio ad alto valore percepito, con margini molto superiori alla supplementazione tradizionale. Per Herbalife, storica azienda di network marketing con prodotti standardizzati, questa acquisizione rappresenta una rottura culturale significativa.

Il mercato che spinge queste scommesse

Il meal replacement non è più una categoria di nicchia per bodybuilder o dimagranti. Il mercato globale è atteso a un CAGR del 7,46% tra il 2026 e il 2031, trainato da tre fenomeni convergenti. Il primo è la domanda di convenienza: sempre più consumatori cercano soluzioni nutrizionalmente complete che si integrino in stili di vita ad alta densità di impegni. Il secondo è la centralità della proteina, che ha smesso di essere un tema da palestra per diventare mainstream tra i 30-50enni attenti alla composizione corporea.

Il terzo fenomeno è più nuovo e probabilmente il più dirompente: l'esplosione degli utenti di farmaci GLP-1 come Ozempic e Wegovy. Chi assume questi farmaci perde peso rapidamente, ma rischia di perdere anche massa muscolare. La necessità di un apporto proteico elevato con volumi alimentari ridotti trasforma il meal replacement ad alto contenuto proteico in una soluzione quasi clinica. Huel si trova già in una posizione di vantaggio su questo segmento.

Sul fronte della personalizzazione, la direzione è altrettanto chiara. I consumatori più sofisticati, quelli che spendono di più in salute e benessere, non vogliono integratori generici: vogliono risposte su misura. Bioniq ha costruito un modello che unisce la diagnostica di laboratorio alla formulazione personalizzata, creando un ciclo di dati e fidelizzazione difficile da replicare. Non a caso, nello stesso trimestre, Metagenics ha acquisito Symprove, uno dei brand di probiotici più credibili del mercato britannico. Il gut health resta una delle aree M&A più calde, perché combina evidenza scientifica in crescita, domanda consumer robusta e margini difendibili.

Cosa significa per i brand indipendenti e i retailer specializzati

Se sei un brand indipendente di integratori o un retailer fitness, queste operazioni non sono notizie lontane da te. Segnalano una compressione strutturale che arriverà a livello di scaffale e di margine in tempi relativamente brevi. I grandi gruppi che acquisiscono brand funzionali hanno risorse di distribuzione, marketing e acquisto materie prime che i player indipendenti non possono eguagliare sulla competizione frontale di prezzo.

Il rischio più concreto riguarda i prodotti proteici indifferenziati: whey standard, barrette generiche, mass gainer senza identità. Questi prodotti, già oggi compressi tra le private label della grande distribuzione e le offerte aggressive dei brand D2C, diventeranno ancora più difficili da sostenere quando Danone metterà la macchina distributiva su Huel o quando Herbalife userà Bioniq per alzare il valore percepito dell'intera categoria. La guerra di prezzo sui commodity nutrizionali è una battaglia che i brand piccoli non possono vincere.

Le due posizioni difendibili sono esattamente quelle che questi deal certificano come strategiche:

- Convenienza con identità forte. Non basta essere pratici: bisogna avere un posizionamento chiaro, una community riconoscibile e preferibilmente un modello di abbonamento o ricorrenza che crei barriere all'abbandono. I brand che hanno costruito una relazione diretta con i loro clienti, al di là del singolo acquisto, sono molto più difficili da spiazzare.

- Personalizzazione basata sui dati. Non si tratta di aggiungere un quiz sul sito per consigliare un prodotto. Si tratta di costruire un'esperienza in cui il cliente sente che il prodotto è stato formulato per lui, idealmente con dati oggettivi alla base. Chi investe oggi in strumenti di personalizzazione reale, anche in forma semplificata, si posiziona su un terreno che i grandi avranno difficoltà a coprire con la stessa agilità.

Per i retailer specializzati, la lettura è diversa ma complementare. L'ingresso di Danone e Herbalife in segmenti premium e personalizzati significa che la pressione si sposterà anche sui canali. I brand acquisiti tenderanno a privilegiare la distribuzione diretta o i canali controllati. I retailer indipendenti che sopravvivranno sono quelli che offrono qualcosa che un e-commerce non può replicare: consulenza tecnica, test di valutazione, una relazione fiduciaria con il cliente che va oltre la transazione.

Leggere il ciclo M&A prima che finisca le opportunità

Siamo in una fase del ciclo in cui le valutazioni dei brand funzionali restano elevate, ma non per sempre. Danone ha pagato circa €1 miliardo per Huel, una cifra che riflette un premio per la crescita futura attesa. Herbalife ha strutturato l'operazione Bioniq con una quota significativa in pagamenti contingenti, segno che anche i compratori grandi stanno diventando più cauti sulla execution risk dei modelli data-driven.

Questo significa che la finestra per i brand indipendenti di costruire leva negoziale non è infinita. Chi ha un posizionamento chiaro, dati di crescita solidi e una base clienti fidelizzata è oggi un candidato interessante per operazioni di partnership, investimento o acquisizione. Chi aspetta che il mercato si consolidi ulteriormente rischia di trovarsi in una posizione meno attraente, con meno potere contrattuale e più concorrenza da parte di brand già sostenuti da grandi gruppi.

La consolidation wave non è un'anomalia: è la fase naturale di maturazione di un mercato che ha visto nascere centinaia di brand negli ultimi dieci anni. La domanda giusta non è se succederà, ma da che parte di questa ondata vuoi stare. Costruire differenziazione oggi, su convenienza o personalizzazione, non è solo una scelta di marketing. È una scelta di sopravvivenza competitiva.