Zwei Deals in zwei Wochen: Was Danone und Herbalife gerade einkaufen

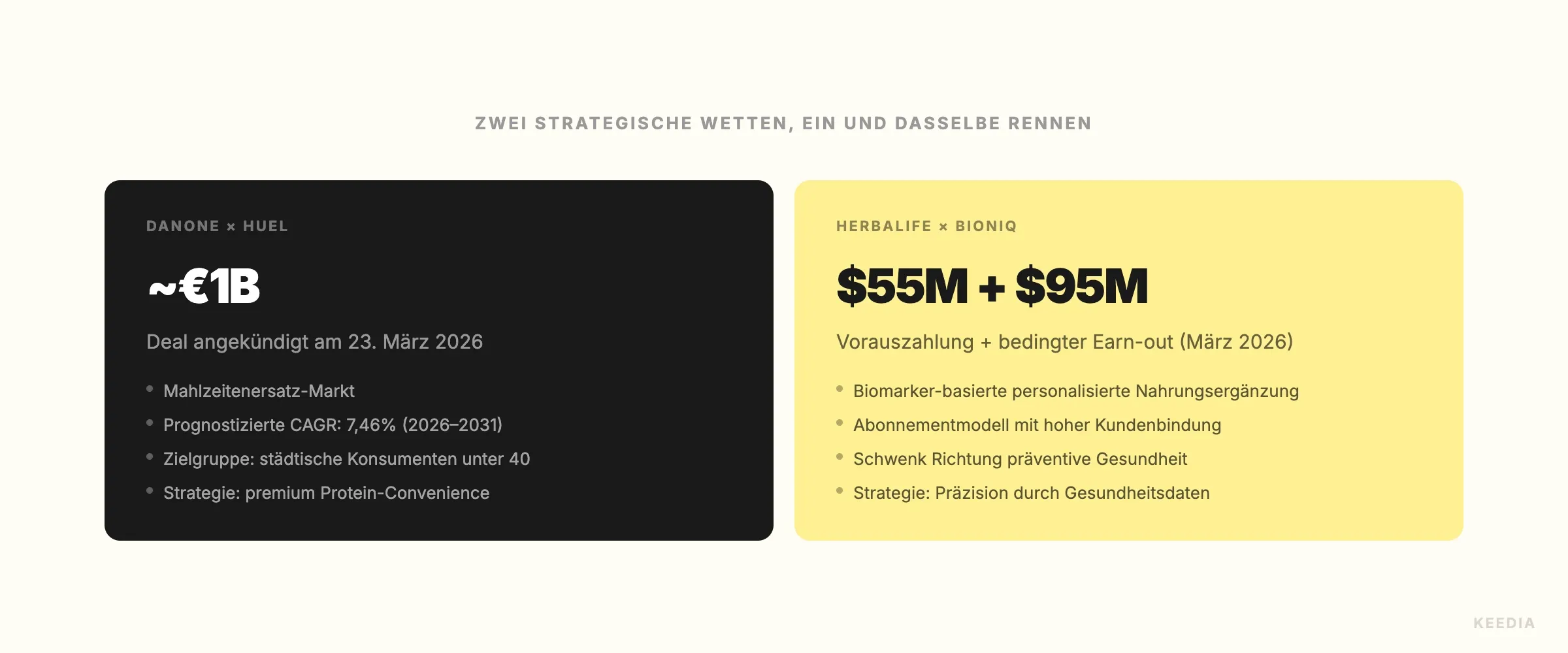

Am 23. März 2026 gab Danone bekannt, Huel für rund €1 Milliarde zu übernehmen. Vier Tage später folgte Herbalife mit der Akquisition von Bioniq. Upfront zahlt Herbalife $55 Millionen, dazu kommen bis zu $95 Millionen in erfolgsabhängigen Zahlungen. Zwei Deals, zwei Wochen, eine klare Botschaft.

Beide Transaktionen sind keine Zufälle. Sie zeigen, dass große Lebensmittel- und Supplement-Konzerne aktiv nach Positionen in einem Markt greifen, der gerade vom Nischenphänomen zur Mainstream-Kategorie wird. Wer jetzt nicht kauft, muss später deutlich mehr zahlen oder zusehen, wie die Konkurrenz das Regal übernimmt.

Für dich als Marke, Händler oder Investor im Fitness- und Wellness-Segment ist das kein abstraktes M&A-Rauschen. Es ist ein Signal, das dein Geschäftsmodell direkt betrifft.

Danone und Huel: Der Hunger nach digitalem, proteinreichem Convenience

Huel steht für eine Kategorie, die lange unterschätzt wurde. Nutritionally Complete Foods, also Mahlzeitenersatz mit vollständigem Nährstoffprofil, gelten als Randerscheinung für Biohacker oder beschäftigte Studenten. Inzwischen ist Huel eine globale Marke mit nachgewiesenem Direct-to-Consumer-Modell, einer loyalen Kundschaft unter 40 Jahren und einem Produktportfolio, das von Pulvern bis zu Ready-to-Drink reicht.

Für Danone ist der Deal strategisch eindeutig. Die sogenannte Renew-Strategie des Konzerns zielt darauf ab, das Portfolio in Richtung funktionale Ernährung und gesundheitsorientierte Produkte zu verschieben. Huel liefert genau das: eine digitale Infrastruktur, eine Community, die Inhalte konsumiert und Produkte abonniert, und eine Wachstumskurve in einem Segment, das Danone organisch nie so schnell hätte aufbauen können.

Der Meal-Replacement-Markt wächst mit einer prognostizierten CAGR von 7,46 Prozent zwischen 2026 und 2031. Treiber sind drei Faktoren, die sich gegenseitig verstärken: der anhaltende Protein-Boom, der Wunsch nach Convenience ohne Qualitätsverzicht und eine wachsende Nutzerbasis von GLP-1-Medikamenten. Letztere suchen aktiv nach muskelerhaltender Ernährung während der Gewichtsreduktion. Huel bedient genau diesen Bedarf, ohne dass die Marke ihr Messaging radikal ändern müsste.

Herbalife kauft Bioniq: Die Wette auf personalisierte Biomarker-Daten

Bioniq ist ein anderes Tier. Das Londoner Unternehmen analysiert Blutbiomarker und leitet daraus individuelle Supplement-Stapel ab. Kein generisches Multivitamin, kein Einheitsansatz. Der Nutzer bekommt eine Formulierung, die auf seinen aktuellen Blutwerten basiert, und aktualisiert sie regelmäßig. Das ist Personalisierung im echten Sinne des Wortes, nicht als Marketing-Claim.

Herbalife hat zuletzt mit sinkenden Umsätzen und einem schwieriger gewordenen MLM-Umfeld zu kämpfen. Die Akquisition von Bioniq ist eine klare Repositionierungsgeste. Der Konzern signalisiert: Wir wollen nicht mehr nur Shake-Verkäufer sein. Wir wollen im Precision-Nutrition-Segment mitspielen, das Wissenschaftlichkeit, Daten und individuelle Relevanz in den Vordergrund stellt.

Die Struktur des Deals ist aufschlussreich. $55 Millionen upfront sind für Herbalife kein existenzielles Risiko. Die bis zu $95 Millionen in Performance-abhängigen Zahlungen zeigen aber, dass man Bioniq nicht einfach kauft und einlagert, sondern aktiv skalieren will. Das Modell funktioniert nur, wenn Nutzerzahlen und Abo-Umsätze wachsen. Herbalife setzt also auf Wachstum, nicht auf Integration um der Integration willen.

Was diese Konsolidierungswelle für unabhängige Marken und Händler bedeutet

Parallel zu diesen zwei Deals hat Metagenics im selben Quartal Symprove übernommen, eine der bekanntesten britischen Probiotika-Marken. Darmgesundheit bleibt ein heißes M&A-Ziel. Das zeigt: Die Konsolidierung zieht sich durch mehrere Segmente der funktionalen Ernährung gleichzeitig. Convenience, Personalisierung, Darm. Alles, was klinische Glaubwürdigkeit mit einer skalierbaren Consumer-Story verbindet, steht auf der Einkaufsliste der Großen.

Für dich als unabhängige Supplement-Marke oder Fitness-Retailer bedeutet das zweierlei. Erstens: Undifferenzierte Massenprodukte in der Proteinpulver-Kategorie geraten unter extremen Margendruck. Wenn Danone und andere Konzerne mit Huel-Skalierung in den Markt kommen, kämpfst du nicht mehr gegen andere Indie-Brands, sondern gegen Distributions- und Marketingmaschinen mit neunstelligem Budget.

Zweitens gibt es zwei Positionen, die verteidigbar bleiben. Die erste ist echte Convenience mit Positionierung. Das bedeutet nicht einfach nur "schnell zubereitet", sondern ein kohärentes Narrativ um Zeithunger, Lifestyle-Fit und Qualität. Die zweite ist Personalisierung mit Substanz. Nicht als Buzzword auf der Verpackung, sondern als tatsächliches System: Biomarker, Fragebogen-Algorithmen, Coach-Integration oder Community-Feedback-Loops, die dem Nutzer das Gefühl geben, dass das Produkt für ihn gemacht wurde.

- Undifferenzierte Proteinprodukte verlieren Regalfläche und Marge, sobald konsolidierte Konzerne mit Preismacht und Reichweite eintreten.

- DTC-Modelle mit Subscription-Logik sind für Käufer attraktiver denn je. Huel war ein Paradebeispiel. Wenn du aufbaust, denk in Abo-Zyklen.

- Biomarker-Integration wird vom Premium-Feature zur Erwartung. Marken, die in den nächsten 24 Monaten keine Daten-Komponente einbauen, spielen in einer anderen Liga.

- Händler sollten prüfen, welche Marken im Portfolio Akquisitionspotenzial haben. Partnerschaften und Exklusivdeals mit aufstrebenden Personalisierungsmarken sind jetzt noch möglich. In zwei Jahren nicht mehr.

- Gut Health als Kategorie bleibt strukturell stark. Der Symprove-Deal durch Metagenics zeigt, dass auch im Probiotika-Segment konsolidiert wird. Wer hier eine klinisch untermauerte Marke aufbaut, baut auf einem Fundament mit Exit-Optionen.

Das Tempo dieser Deals ist kein Zufall. Konzerne kaufen jetzt, weil die Bewertungen noch kalkulierbar sind und weil die Kategorien noch nicht vollständig definiert sind. In einem ausgereiften Markt zahlt man Premiums für Marktführer. Heute kauft man noch Positionierung, Technologie und Community zu vernünftigen Multiplikatoren.

Was das für dich konkret heißt: Die Fenster für Partnerschaften, für strategische Investments und für den Aufbau einer differenzierten Marke schließen sich nicht über Nacht. Aber sie schließen sich. Und wer in Q1 2026 noch auf "wir warten mal ab" setzt, wird 2027 feststellen, dass die interessanten Regale, Distributionskanäle und Nutzergruppen bereits vergeben sind.