Danone rachète Huel pour 1 milliard : ce que le Q1 2026 dit du marché

En l'espace de quatre jours fin mars 2026, deux deals ont redessiné la carte de la nutrition fonctionnelle. Le 23 mars, Danone annonce l'acquisition de Huel pour environ 1 milliard d'euros. Le 26 mars, Herbalife met la main sur les actifs de Bioniq pour 55 millions de dollars, avec jusqu'à 95 millions supplémentaires en paiements conditionnels. C'est pas un hasard. C'est un signal.

Ces deux opérations racontent la même histoire sous deux angles différents : les grands conglomérats alimentaires et des compléments alimentaires savent que la nutrition fonctionnelle va arriver à maturité, et ils veulent en être propriétaires avant que la consolidation soit terminée.

Danone et Huel : le pari de la commodité à haute valeur

Huel, c'est la marque britannique qui a transformé le concept de "repas complet en poudre" en catégorie premium à part entière. Des barres, des shakes, des repas chauds prêts à l'emploi, tous calibrés autour d'un profil macro précis. Son audience ? Principalement des 25-38 ans, urbains, qui cherchent la praticité sans sacrifier la qualité nutritionnelle.

Pour Danone, l'acquisition s'inscrit directement dans sa stratégie Renew. Le groupe cherche à se repositionner sur des segments à croissance rapide après des années de pression sur ses marques historiques (Activia, Evian, Alpro). Huel lui offre trois choses en une : une marque digitale native, un accès direct à une base consommateurs sous-40 ans, et une position dans le marché des substituts de repas riches en protéines.

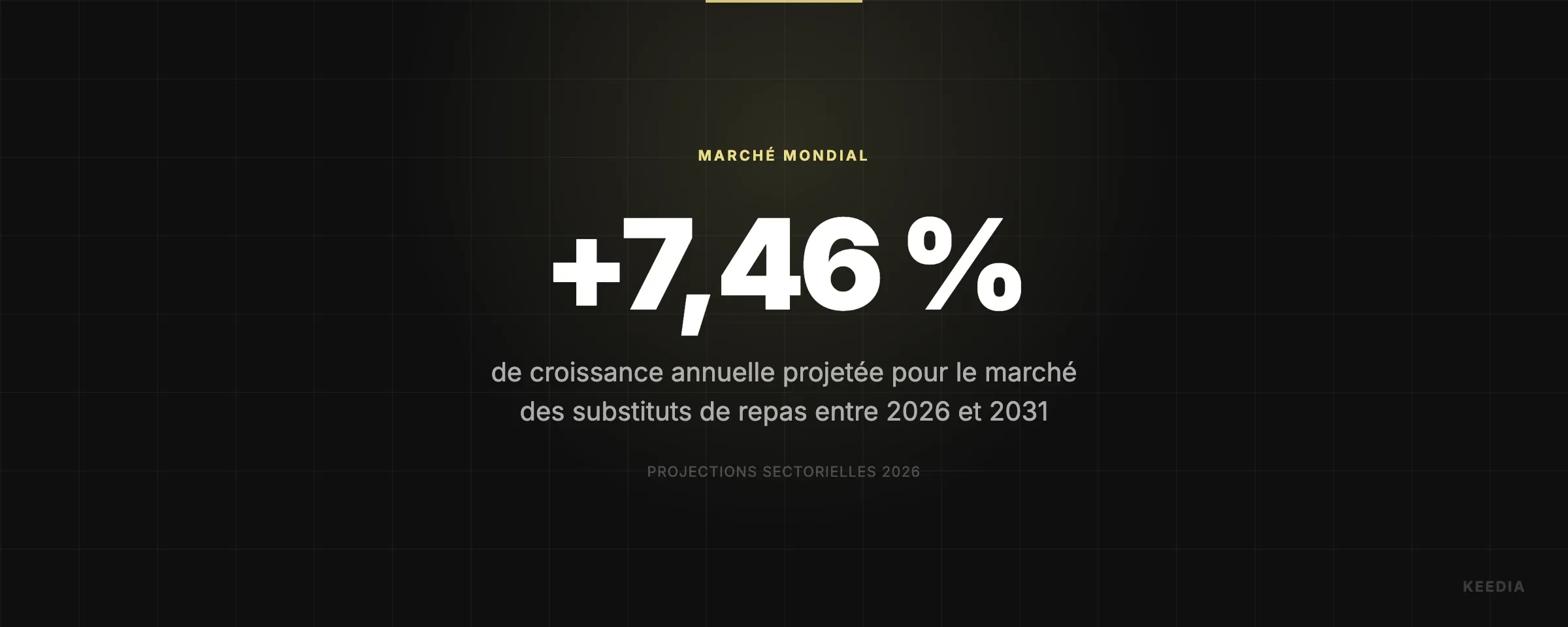

Ce marché, justement, est projeté à un CAGR de 7,46 % entre 2026 et 2031. Ce qui alimente cette croissance, c'est un cocktail de facteurs convergents : demande en protéines toujours plus forte, culture de la performance qui déborde du fitness vers le grand public, et l'émergence d'une cohorte de consommateurs sous GLP-1 (Ozempic, Wegovy) qui cherchent des solutions pour préserver leur masse musculaire pendant la perte de poids.

Sur ce dernier point, la question de la répartition des apports protéiques devient centrale. Les recherches récentes montrent que la synthèse musculaire dépend autant de la distribution des protéines sur la journée que du total quotidien. Pour aller plus loin sur ce sujet, l'article sur la répartition des protéines et le nombre de repas pour maximiser la synthèse musculaire donne un cadre concret, directement applicable à ce type de nutrition de praticité.

Herbalife et Bioniq : le pari de la personnalisation par les données

De l'autre côté du spectre, Herbalife joue une carte radicalement différente. Bioniq, c'est une startup qui formule des stacks de compléments alimentaires à partir de biomarqueurs sanguins. Tu fais une prise de sang, l'algorithme analyse tes niveaux, et tu reçois une formulation personnalisée, ajustée tous les trimestres.

Le deal à 55 millions (plus jusqu'à 95 millions en earn-out) est modeste en valeur absolue. Mais il est stratégiquement énorme. Herbalife, qui traîne depuis des années une image de MLM vieillissant, s'achète une crédibilité technologique et une infrastructure de données de santé. C'est un pivot vers la médecine préventive par l'alimentation.

Ce que Bioniq apporte, c'est fondamentalement un modèle d'abonnement à haute rétention basé sur des données cliniques. Les consommateurs qui reçoivent des recommandations personnalisées basées sur leur biologie restent beaucoup plus longtemps qu'avec un produit standardisé. C'est pas de la fidélité émotionnelle, c'est de la dépendance fonctionnelle.

Pour avoir un panorama plus large de ces mouvements de consolidation du Q1 2026, l'article sur les mouvements M&A du Q1 2026 et ce qu'ils révèlent sur le secteur des compléments sportifs cartographie l'ensemble des deals de ce trimestre.

Le troisième signal : Metagenics rachète Symprove

Pour compléter le tableau, il faut ajouter un troisième deal du même trimestre : Metagenics, spécialiste américain de la nutrition clinique, a acquis Symprove, la marque britannique de probiotiques liquides reconnue pour l'efficacité de sa formulation à basse acidité.

Ce rachat confirme que le secteur de la santé intestinale reste une zone d'acquisition intense. Les probiotiques et la santé du microbiome sont devenus un point d'entrée stratégique pour atteindre une audience qui mélange performance sportive, bien-être général et prévention santé.

Bah en fait, ces trois deals ensemble dessinent une carte assez claire : commodité protéinée (Huel), personnalisation biomarqueur (Bioniq), santé intestinale fonctionnelle (Symprove). Ce sont les trois zones de croissance que les grands groupes ont identifiées comme défendables à long terme.

Ce que ça change pour les marques indépendantes

Du coup, la question qui se pose pour les marques plus petites et les revendeurs fitness, c'est la suivante : comment survivre dans un marché où les géants rachètent les catégories émergentes avant qu'elles ne se banalisent ?

La réponse, c'est que deux positions restent défendables :

- La personnalisation poussée : ce que Bioniq a construit avec les biomarqueurs, des marques plus petites peuvent le décliner à leur échelle. Questionnaires approfondis, intégration avec des outils de suivi, recommandations adaptées au profil sportif et aux objectifs. Une marque qui connaît vraiment son client est beaucoup plus difficile à déloger qu'une marque qui vend des boîtes de protéines standardisées.

- La praticité premium avec une histoire authentique : Huel valait 1 milliard parce qu'il avait une communauté, une mission lisible, et une formulation que ses clients comprenaient. Les marques indépendantes qui ont construit ce type de relation ont encore une carte à jouer, à condition de ne pas se laisser entraîner dans une guerre des prix sur les produits indifférenciés.

Ce qui va souffrir, en revanche, c'est le segment du milieu : les protéines whey en gros format, les gainers génériques, les multivitamines sans positionnement clair. Ces produits vont subir une compression de marges significative à mesure que les distributeurs et retailers préféreront les marques rachetées par des grands groupes avec des budgets marketing disproportionnés.

Pour les coachs sportifs qui recommandent des marques à leurs clients, cette consolidation est aussi un signal. L'ère où tu pouvais orienter un client vers une petite marque indépendante sans te justifier est en train de se refermer. Les consommateurs vont de plus en plus vers des marques qu'ils reconnaissent dans les rayons, même premium. L'article sur l'utilisation de l'IA dans le workflow des coachs pour la nutrition et le suivi montre comment certains coachs intègrent déjà des outils de personnalisation pour rester pertinents dans ce contexte.

Ce que les salles de sport doivent anticiper

Pour les opérateurs de salles de sport, la consolidation de la nutrition fonctionnelle a des implications directes sur le merchandising et les partenariats. Les marques rachetées par de grands groupes vont devenir plus chères à distribuer, moins flexibles sur les conditions, et moins différenciantes aux yeux des membres.

C'est une opportunité inverse : les salles qui savent curate leur offre nutrition, proposer des marques avec une histoire et une communauté, et créer une expérience autour de la nutrition plutôt que de simplement stocker des produits, vont se distinguer. La rétention est directement liée à la perception de valeur ajoutée, et une offre nutrition cohérente avec les valeurs de la salle contribue à cette perception.

Les données sur la rétention en salle de sport et les métriques clés en 2026 montrent d'ailleurs que les membres qui achètent des produits ou services additionnels dans leur salle ont un taux de rétention significativement supérieur à la moyenne.

Le marché de la nutrition fonctionnelle est en train de vivre ce que le fitness a vécu il y a dix ans avec l'arrivée des grandes chaînes low-cost : une bifurcation entre le mass market standardisé et le premium différencié. Les marques et opérateurs qui comprennent dans quel camp ils se trouvent, et qui construisent leur stratégie en conséquence, sont ceux qui vont traverser cette consolidation sans en être victimes.

Les deux deals de fin mars 2026 ne sont pas une fin. Ils sont le début d'une accélération. Y'a fort à parier que le Q2 et Q3 apporteront d'autres acquisitions dans les zones encore indépendantes : adaptogènes, électrolytes fonctionnels, nutrition de récupération. Les marques qui n'ont pas encore été rachetées ont une fenêtre courte pour construire la différenciation qui les protégera, ou les rendra désirables.