Dos operaciones, una misma señal: los gigantes quieren la nutrición funcional

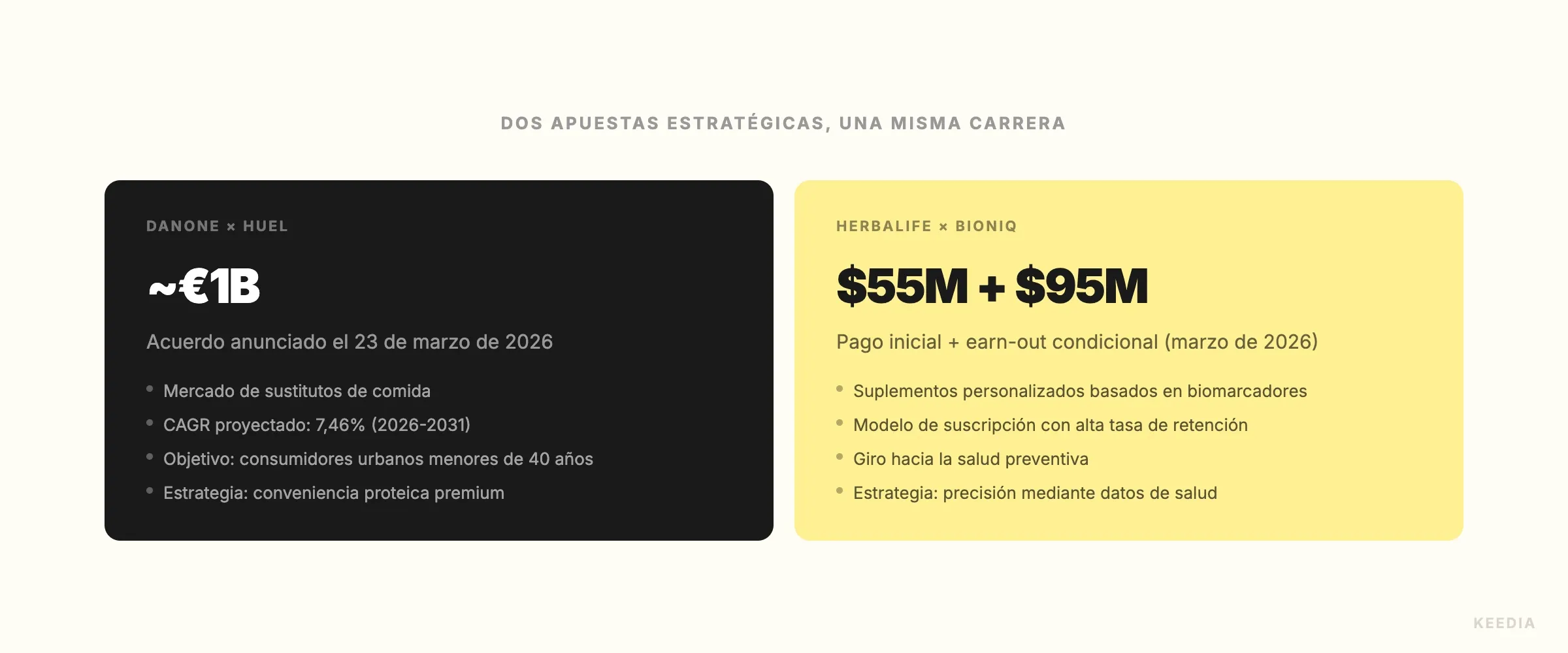

En menos de una semana, el sector de la nutrición de precisión y el meal replacement vivió dos movimientos que cambian las reglas del juego. El 23 de marzo de 2026, Danone anunció la adquisición de Huel por aproximadamente €1.000 millones. Cuatro días después, Herbalife comunicó la compra de los activos de Bioniq por $55 millones iniciales, con pagos contingentes de hasta $95 millones adicionales ligados a resultados. No son coincidencias de calendario. Son síntomas de una misma urgencia estratégica.

Los grandes conglomerados alimentarios y de suplementos llevan años observando cómo marcas nativas digitales y plataformas basadas en datos les comían terreno entre consumidores menores de 40 años. Ahora han decidido que comprar es más rápido que construir. La pregunta que debes hacerte si operas en este espacio, ya sea como marca independiente o como retailer especializado, es qué lugar ocupas en el tablero cuando los jugadores más grandes se quedan con las piezas clave.

Estas dos operaciones no apuntan al mismo nicho. Apuntan a los dos vectores que definen hacia dónde se mueve el mercado: la conveniencia a escala y la personalización basada en datos. Entender esa diferencia es lo que separa una lectura superficial de una estratégica.

Danone y Huel: la apuesta por la conveniencia nutricional completa

Huel no es una marca de proteína más. Es la encarnación del concepto de nutritionally complete food: productos pensados para reemplazar comidas completas con un perfil de macros y micronutrientes controlado, empaque optimizado para el consumidor urbano y una comunidad digital que la empresa construyó sin necesidad de distribución masiva tradicional. Eso es exactamente lo que Danone no tenía y necesitaba.

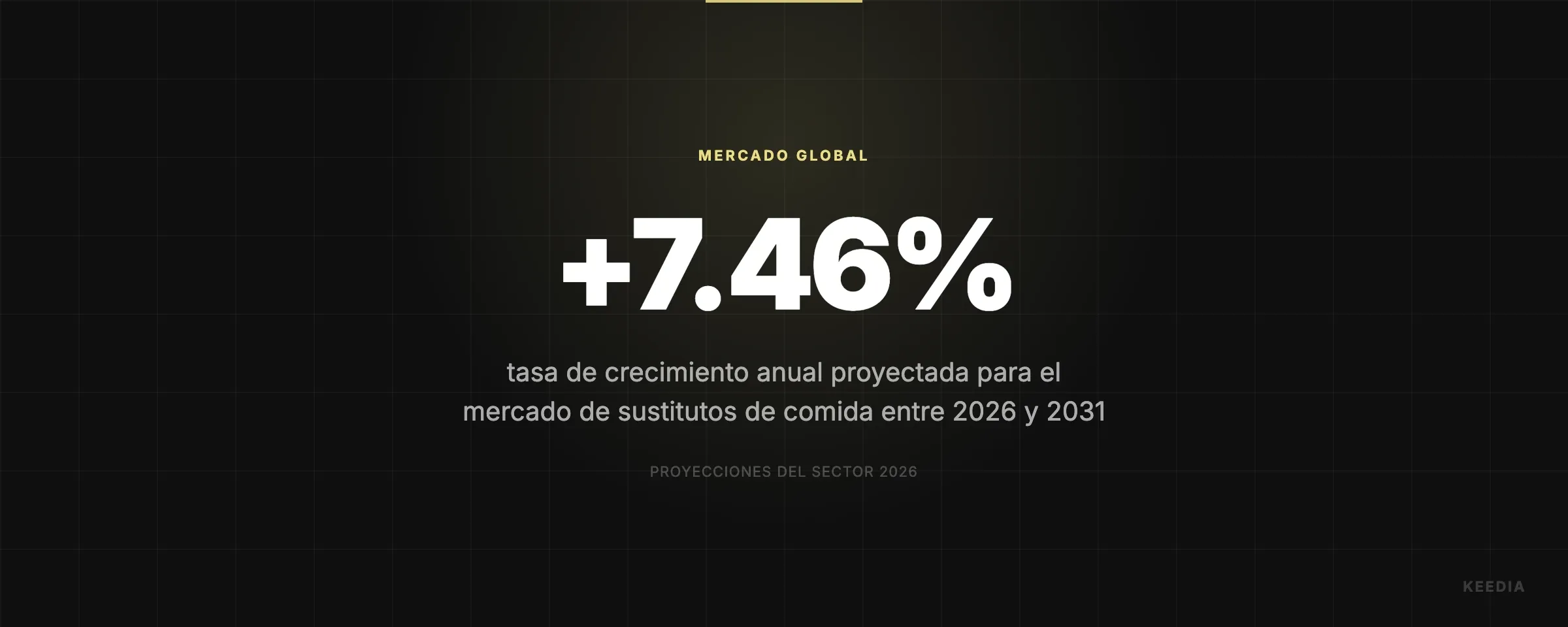

La operación encaja directamente con la estrategia Renew de Danone, que busca reorientar el portafolio hacia categorías de mayor crecimiento y márgenes más sólidos. El mercado global de meal replacement tiene una proyección de crecimiento del 7,46% CAGR entre 2026 y 2031, impulsado por tres fuerzas convergentes: la demanda de proteína, la cultura de la eficiencia en la alimentación y un factor emergente que está acelerando todo. Los usuarios de fármacos GLP-1 como Ozempic o Wegovy, que reducen el apetito de forma significativa, necesitan soluciones nutricionales que preserven masa muscular con volúmenes de ingesta menores. Huel responde a ese perfil con precisión.

Para Danone, la adquisición también resuelve un problema de relevancia generacional. Su base histórica en lácteos y nutrición infantil no conecta de forma natural con consumidores de 25 a 38 años que compran por suscripción online, siguen a atletas en redes y leen etiquetas con criterio. Huel ya tiene esa audiencia. Danone acaba de comprar el acceso.

Herbalife y Bioniq: cuando los datos son el producto

La adquisición de Bioniq por parte de Herbalife es una operación distinta en naturaleza. Bioniq no vende suplementos estándar. Vende stacks personalizados formulados a partir de análisis de biomarcadores en sangre. El usuario se hace una analítica, sube los resultados a la plataforma y recibe una formulación específica para su perfil biológico real. La personalización no es marketing. Es el mecanismo de producto.

Herbalife paga $55 millones iniciales por esos activos, con hasta $95 millones adicionales en pagos ligados a métricas de rendimiento futuro. Esa estructura de earn-out dice algo sobre cómo valoran el activo: no como una marca establecida con flujo de caja predecible, sino como una tecnología y una metodología con potencial de escala si se integra bien. La red de distribución global de Herbalife, con millones de distribuidores independientes en más de 90 países, podría convertirse en el canal de despliegue para un servicio de suplementación personalizada que hoy llega a muy pocos usuarios.

El movimiento también revela dónde siente presión Herbalife. Su modelo tradicional de venta directa con productos de nutrición general está siendo desafiado por marcas que ofrecen algo que él no puede: relevancia individual. Comprar Bioniq es una respuesta directa a esa vulnerabilidad. Y si la integración funciona, cambia completamente el tipo de conversación que un distribuidor de Herbalife puede tener con un cliente potencial.

El mapa del M&A en nutrición funcional y lo que significa para marcas independientes

Danone y Herbalife no son los únicos moviéndose. En el mismo trimestre, Metagenics adquirió Symprove, la marca británica de probióticos líquidos con una base de evidencia clínica sólida. La salud intestinal sigue siendo uno de los segmentos con más actividad de fusiones y adquisiciones del sector, y la justificación es la misma: los consumidores están dispuestos a pagar más por productos con respaldo científico en una categoría donde la promesa genérica ya no diferencia.

El patrón que emerge de estas tres operaciones, Huel, Bioniq y Symprove, apunta a dos posiciones defensibles en el mercado de suplementos y nutrición funcional. La primera es la conveniencia de alta calidad: productos que resuelven necesidades reales de forma eficiente, con formulaciones limpias y posicionamiento de proteína o reemplazo de comida. La segunda es la personalización con datos reales: cualquier marca que pueda demostrar que su recomendación está basada en algo más que un cuestionario genérico tiene una ventaja que los grandes no pueden replicar fácilmente comprando una sola empresa.

Lo que no tiene posición defensible es el medio: la proteína sin historia, el suplemento sin diferenciación, el retailer que vende lo mismo que Amazon pero más caro y sin servicio. La consolidación corporativa comprime los márgenes en ese espacio porque los grandes distribuidores consiguen mejores condiciones, mejores colocaciones y mayor visibilidad simplemente por volumen. Una marca independiente que compite en precio con un producto de Danone o Herbalife en 2027 estará en una posición muy difícil.

Para los retailers especializados, la lectura es parecida pero con una vuelta de tuerca. El valor del canal especializado es la curaduría y el consejo. Si tu tienda o plataforma puede ayudar a un cliente a entender por qué un producto personalizado tiene más sentido para su perfil que uno masivo, eso es algo que un lineal de supermercado no puede ofrecer. Pero ese valor hay que comunicarlo activamente, no asumir que el cliente lo percibe solo.

El Q1 de 2026 no marca el inicio de una tendencia. Marca la aceleración de algo que llevaba años construyéndose. Las marcas independientes que lean bien estas señales tienen tiempo de ajustar su posicionamiento. Las que no lo hagan verán cómo el espacio que ocupaban hoy tiene dueño nuevo en los próximos 24 meses.