CrossFit sigue sin venderse: el CEO se ha ido y BeSport lidera las negociaciones

Hace más de un año que Berkshire Partners dio las primeras señales de querer salir de CrossFit, y la venta todavía no se ha producido. El proceso de venta, lanzado en marzo de 2025, ha sobrevivido al propio CEO que debía guiar a la marca durante la transición. Don Faul dejó el cargo el 6 de marzo de 2026, tras casi cuatro años al frente, y CrossFit se queda sin liderazgo permanente mientras las negociaciones se alargan sin ningún acuerdo cerrado.

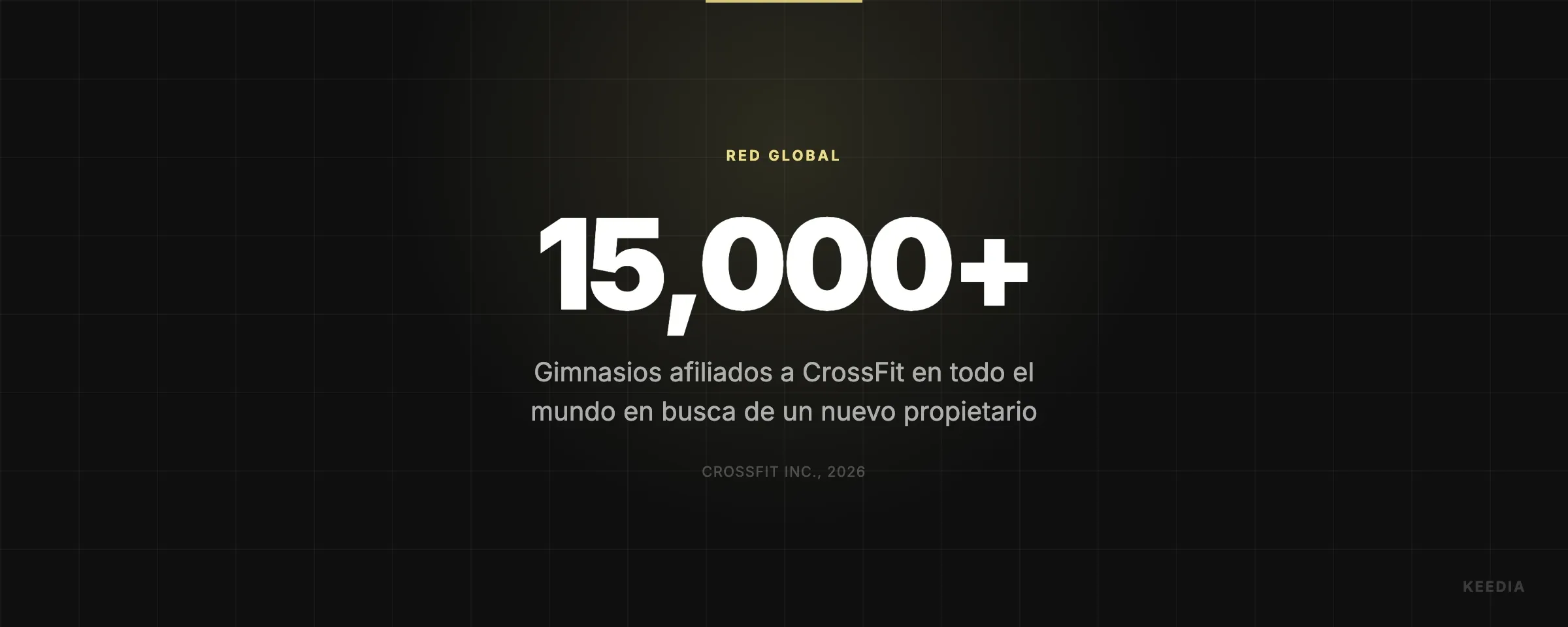

Para los más de 15.000 propietarios de gimnasios afiliados que pagan tarifas anuales de licencia y organizan su calendario de negocio en torno a la infraestructura de CrossFit, el silencio desde arriba está empezando a tener un coste real.

Un año de plazos incumplidos

La primera oferta seria llegó de un consorcio liderado por el emprendedor del fitness Mark Mastrov y su socio Wade Diebner. A finales de 2025, ese grupo era el favorito según todos los informes, con un cierre previsto para enero de 2026. El acuerdo no llegó. No hubo ninguna explicación pública, ni se anunció de inmediato un comprador alternativo.

Este tipo de cierres fallidos no es raro en las operaciones de private equity en el sector del fitness. Las diferencias de valoración, las condiciones de financiación y las complicaciones en la due diligence pueden paralizar transacciones durante meses. Pero para una marca con el peso cultural y las dependencias operativas de CrossFit, cada mes de incertidumbre agrava el problema. Los afiliados necesitan comprometerse con antelación a contratos de equipamiento, acuerdos de patrocinio y estructuras de programación. Cuando la propiedad está en el aire, esas decisiones se retrasan o se toman a la defensiva.

Berkshire Partners adquirió CrossFit en 2021 de manos de su fundador Greg Glassman, tras un período de considerable controversia para la marca. La tesis de inversión era clara: estabilizar la marca, hacer crecer la red de afiliados y posicionarla para una salida rentable. Esa salida está tardando mucho más de lo que nadie anticipó públicamente.

¿Qué es BeSport y qué quiere hacer con CrossFit?

El favorito actual es BeSport, una holding suiza que opera en dos áreas complementarias: ropa deportiva y distribución digital de fitness. Su cartera incluye Northern Spirit, una marca de ropa deportiva funcional con una presencia sólida en las comunidades de fitness funcional, y Hustle Up, una app de membresías de gimnasio y reserva de clases con distribución en mercados europeos e internacionales.

Un comprador internacional con esos activos específicos cambia considerablemente el panorama estratégico. Si BeSport cierra el acuerdo, CrossFit no solo cambiaría de dueño. Pasaría a integrarse en un ecosistema que ya cuenta con cadenas de suministro de ropa, infraestructura digital de captación de socios y posicionamiento de marca dirigido exactamente al mismo público que CrossFit.

Eso puede ser una apuesta inteligente por la integración vertical o un riesgo cultural, según cómo se ejecute. La identidad de CrossFit siempre se ha construido sobre la autenticidad de la comunidad, la programación guiada por entrenadores y cierta desconfianza hacia el fitness corporativo. Que entre una holding suiza con activos de ropa y app podría acelerar fuentes de ingresos, o podría interpretarse exactamente como el tipo de deriva institucional que aleja a los socios más fieles hacia boxes independientes.

Esta dinámica no es exclusiva de CrossFit. A medida que el private equity sigue consolidando el sector del fitness, las marcas que se construyeron desde la base enfrentan sistemáticamente la misma tensión: las estrategias de optimización que generan retornos en las cadenas de gimnasios tradicionales no funcionan igual en modelos centrados en la comunidad.

Qué significa esto para los afiliados ahora mismo

El modelo de afiliados de CrossFit es su activo más valioso y, al mismo tiempo, el más frágil. Alrededor de 15.000 propietarios de gimnasios en todo el mundo pagan tarifas anuales de licencia que les dan derecho a usar el nombre CrossFit, acceder a recursos de programación y participar en la red de afiliados. A cambio, construyen toda su identidad de negocio en torno a la marca.

Eso funciona bien cuando la marca es estable y apoya activamente el crecimiento de los afiliados. Se convierte en un problema cuando la marca lleva meses en un limbo de propiedad. Los afiliados están tomando decisiones para la temporada 2026-27 sin saber quién será su socio de licencia, cómo quedará la estructura de tarifas ni si la dirección de la programación cambiará con los nuevos propietarios.

Para los operadores de gimnasios que intentan planificar con anticipación, la incertidumbre repercute directamente en el reto de la retención que ya está transformando el sector. Las estrategias de retención que funcionan en 2026 dependen todas de la consistencia. Programación consistente, identidad de comunidad consistente, señales de marca consistentes. Una marca en plena transición de propiedad manda el mensaje contrario a unos socios que ya están evaluando sus opciones.

El riesgo no es que los afiliados se vayan de inmediato. La lealtad de la comunidad CrossFit es real y está bien documentada. El riesgo es que una transición prolongada abra la puerta a formatos alternativos de fitness funcional que se posicionen como más estables, más independientes y más alineados con la cultura que CrossFit construyó en sus orígenes.

El problema más amplio del private equity en el fitness

La venta estancada de CrossFit es un ejemplo muy claro de por qué las marcas de fitness son activos complicados para el private equity. Los números son atractivos sobre el papel: ingresos recurrentes por licencias, una red global consolidada, un reconocimiento de marca fuerte y una base de socios apasionada. Pero la economía subyacente depende de una confianza cultural difícil de cuantificar y fácil de deteriorar.

Los compradores de private equity suelen aplicar fórmulas que funcionan en negocios escalables y estandarizados. Centralizar operaciones, optimizar la economía unitaria, expandirse hacia fuentes de ingresos adyacentes y salir con un múltiplo atractivo. CrossFit ha resistido esa fórmula en cada etapa. Su red de afiliados está deliberadamente descentralizada. Su filosofía de programación está impulsada por los entrenadores. Su cultura comunitaria rechaza activamente la experiencia pulida y sin fricción que escala bien en las cadenas de gimnasios de bajo coste.

La consolidación más amplia del sector del fitness está agudizando esta tensión. Como muestra el mercado de clubes de fitness en 2026, los grandes operadores están ganando más cuota de mercado, pero los formatos independientes y centrados en la comunidad siguen manteniendo la lealtad de sus socios a niveles que superan a las cadenas corporativas en métricas de retención. Ese es un dato que el próximo propietario de CrossFit tendrá que respetar.

También vale la pena señalar cómo el lado digital del fitness está cambiando el cálculo para cualquier comprador. La app Hustle Up de BeSport sugiere que la empresa ve la distribución digital como una palanca de crecimiento clave. Pero los entrenadores y coaches ya operan en un entorno digital cada vez más sofisticado. El coaching híbrido se ha convertido en el modelo de negocio por defecto para los entrenadores independientes, y las herramientas que usan habitualmente no suelen ser plataformas vinculadas a ninguna marca. Un comprador que apueste por el engagement a través de una app tendrá que ofrecer algo genuinamente útil tanto para los afiliados como para sus socios, no solo una nueva capa de distribución.

Qué viene ahora

CrossFit está buscando un nuevo CEO al mismo tiempo que navega un proceso de venta sin fecha de cierre confirmada. BeSport es el favorito según los informes, pero hasta que no se firme y anuncie un acuerdo, esa posición puede cambiar. El consorcio de Mastrov estaba en la misma situación hace seis meses.

Para los afiliados, la postura más práctica ahora mismo es seguir operando como si los fundamentos de la marca no fueran a cambiar drásticamente, mientras, en paralelo, se evalúa en silencio qué aspecto tendría su negocio sin la marca CrossFit si ese escenario llegara a materializarse. Eso no es deslealtad hacia la marca. Es gestión básica del riesgo para un pequeño empresario en un entorno incierto.

Para el sector del fitness, la prolongada venta de CrossFit es un recordatorio de que el valor de marca construido sobre una cultura comunitaria no se transfiere sin más a través de una transacción. Quien cierre este acuerdo no estará comprando solo un negocio de licencias. Estará heredando una relación con 15.000 propietarios de gimnasios y cientos de miles de socios que tienen opiniones muy claras sobre lo que CrossFit debe ser.

Acertar en eso importará mucho más que el precio de compra.